激光芯片,太缺货了

日期: 2026-06-01来源:腾讯网

全球人工智能的蓬勃发展已经造成了内存芯片和CPU的严重短缺,现在它正在扰乱供应链中一个较为隐蔽的环节:光通信。

从传输数据的光纤到连接服务器的收发器,光技术长期以来一直是通信基础设施的关键组成部分。但人工智能基础设施的迅猛发展以及对更高传输速度的需求,导致整个光供应链(从激光器和基板到光纤和连接器)都出现了短缺和价格上涨。

沈先生是一位业内资深人士,经历了数十年的商业周期起伏,他从未想过自己所在的领域会像今天这样蓬勃发展。

“我最近在广州拜访了很多客户,包括我自己在内,我们所有人都百感交集,”一家收发器元件供应商的副总裁沈先生告诉《日经亚洲》,“我们谁也没想到,整个供应链上的这个行业会在如此短的时间内发展得如此迅猛。”

他补充说,他心情复杂并非源于商业状况。“恰恰相反,整体需求远远超过了整个行业的产能,导致所有产品都供不应求。但我当时并没有远见卓识,没有买入任何一家公司的股票。”

可插拔光收发器就是一个典型的例子。这些棒状模块将服务器连接起来,实现它们之间的高速通信,而人工智能数据中心需要大量的这类模块。全球范围内对人工智能基础设施建设的竞相开发,导致这些模块短缺和价格上涨。

由于供应限制日益恶化,光纤价格也大幅上涨。

“人们只注意到内存芯片短缺,但实际上光纤也面临严重的供应限制,”一家领先的光纤供应商的经理告诉《日经亚洲》。“所有产能都被那些大型数据中心客户锁定了,我们无法满足额外的订单需求。”

例如,光纤制造商康宁公司与英伟达公司签署了一项多年供应协议,计划将其在美国的产能扩大 10 倍;而日本藤仓公司在 3 月份表示,将投资 3000 亿日元(18.9 亿美元)将其产能扩大三倍,以满足美国客户的需求。

对更快数据传输的需求也在加速光技术的进步。

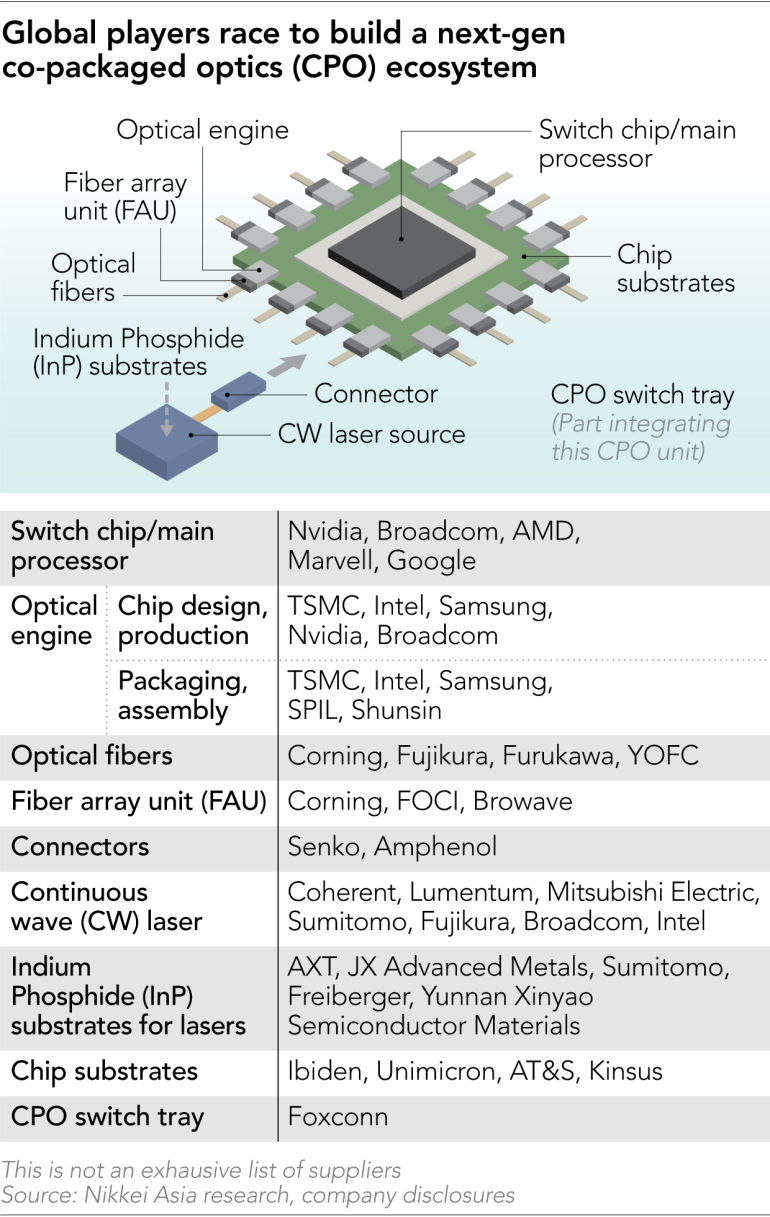

例如,英伟达、博通、台积电和英特尔正在推广一种称为共封装光器件 (CPO) 的下一代技术,该技术将光引擎放置在比外部可插拔收发器更靠近主芯片的位置,从而显著提高服务器机架之间的数据通信速度。

光引擎是一种集成芯片封装组件,它将电计算芯片与光子芯片结合在一起,以取代外部可插拔收发器,从而减小尺寸并提高传输速度。

即使是已在光通信行业存在十余年的可插拔收发器,其发展速度也比以往任何时候都更加迅猛。100G 收发器(行业缩写,指每秒 100 吉比特)用了五年多的时间才在全球范围内得到广泛应用,但由于人工智能基础设施的建设,行业从 400G 过渡到 800G 和 1.6T(每秒太比特)模块仅用了不到一年的时间。

“客户预测到2028年的订单量相当于大约20条新生产线的产能,但我们目前只有三条……而且这仅仅是为一个客户提供的。我们即将做出一个可能影响公司未来十年甚至更长时间的重大决定,”另一家可插拔收发器供应商的一位经理表示,“市场对光模块的需求已经超过了我们的产能。”

mSAP印刷电路板(收发器模块的制造平台)也面临着新的供应瓶颈。连续几个季度的供应短缺推高了价格,吸引了许多此前并未生产mSAP产品的PCB制造商,例如台湾的Dynamic Holding,纷纷进军这一领域。

据《日经亚洲》的供应链调查显示,激光技术正成为又一个瓶颈。

此前,可插拔光收发器(这些激光器应用于其中)的主要应用领域是电信设备和传统通用服务器。它们对激光器的需求量远小于现在,需求周期也相对可控。如今,人工智能数据中心的蓬勃发展和新一代CPO(集成光处理器)的兴起,正在推动对激光光源的需求激增。

激光器制造需要磷化铟(InP)衬底作为关键基材。据《日经亚洲》报道,消息人士透露,需求的突然激增已导致InP衬底供应严重紧张。此外,受中美贸易摩擦的影响,中国对铟和其他关键原材料实施出口管制,进一步加剧了供应紧张局面。

光学行业的蓬勃发展将相关企业推向了聚光灯下。总部位于英国的IQE公司专注于磷化铟晶圆加工,其股价今年已飙升超过800%。美国市场领军企业相干公司(Coherent)和Lumentum公司的股价分别上涨了超过100%和150%。与此同时,日本主要激光器供应商住友电工和三菱电机今年的股价也分别上涨了超过85%和近40%。

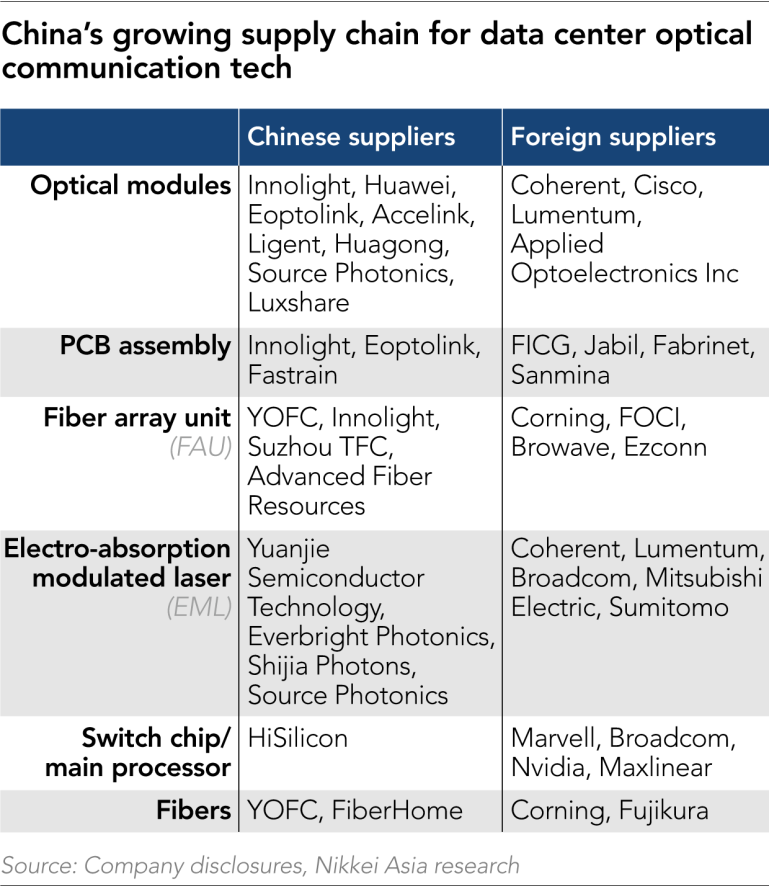

该领域的关键供应商主要来自美国和中国。中国已建立起相当完整的光收发器供应链生态系统,涵盖材料、光纤、组件、零件以及模块,但其主处理器芯片仍依赖美国芯片开发商。

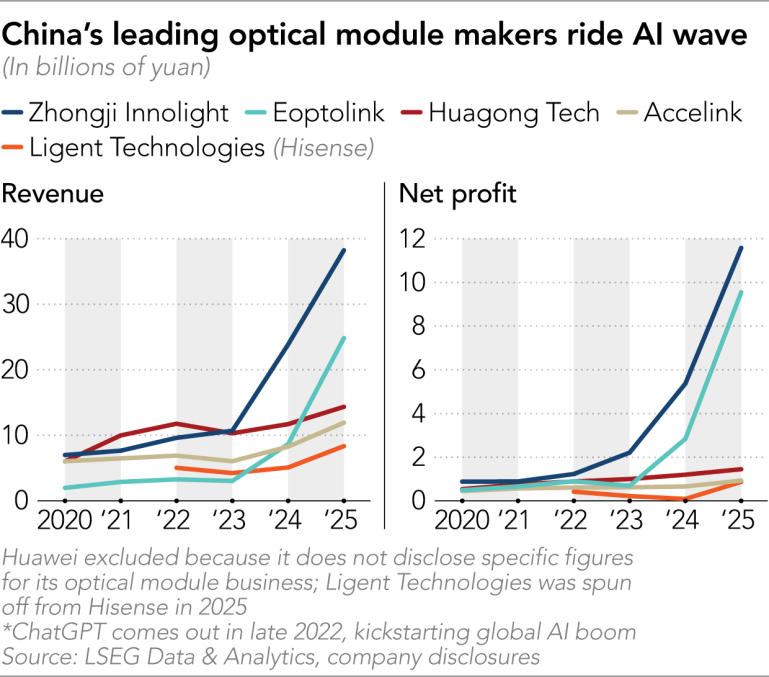

中国领先的光收发器制造商中际旭创(Zhongji Innolight)是谷歌数据中心的主要供应商,自2022年以来,其营收增长近300%,利润更是飙升超过838%。英伟达和亚马逊的关键光收发器供应商新易盛(Eoptolink)自2022年OpenAI的ChatGPT首次公开发布以来,营收增长超过657%,利润更是猛增超过957%。

据市场研究公司 Trendforce 预测,全球人工智能相关光收发器市场规模预计将从 2025 年的 165 亿美元增长到 2026 年的 260 亿美元。

英伟达等公司正在推进的共封装光器件(CPO)商业化进程今年可能迎来转折点。CPO技术的核心理念是将光引擎更靠近主芯片组以提升数据传输速度,最终可能意味着在实现相同性能的情况下,所需的可插拔收发器模块数量会更少。

传输速度要求越高,对收发器或光引擎的需求就越大,而 CPO 方法可以在服务器机架中节省大量空间,同时显著提高传输速度和效率。

英伟达和博通都推出了将于2025年投产的新型CPO设计,并计划于今年开始量产和商业出货。英伟达的重要供应商富士康近日宣布,将于今年第三季度开始出货CPO交换机托架——一种将CPO模块集成到系统中的整体解决方案。

据市场研究公司IDTechEx预测,到2036年,CPO市场规模预计将超过200亿美元,2026年至2036年的复合年增长率(CAGR)将达到37%。美国银行研究部估计,今年CPO总收入仅为1亿美元,但预计到2030年将飙升至150亿美元。

尽管随着 CPO 的日益普及,预计外部可插拔光收发器的使用将逐渐减少,但大多数业内高管认为,由于售后维护的成本和难度,这两种光解决方案将长期共存。

“我知道很多人担心收发器的消失,但别忘了可插拔模块的优势之一就是售后维护方便,”一家光收发器模块制造商的高管表示。“采用CPO方案,如果光引擎出现问题,那么整个CPO系统都会出问题,而且很难修复。”

光学变换技术尚处于起步阶段,它带来了巨大的机遇,但也带来了诸多挑战。

“电子材料与光学材料和元件的特性截然不同,这使得集成和测试尤为复杂,”英伟达芯片测试解决方案的主要提供商WinWay Technology的技术总监Collins Sun表示。“CPO系统的集成、设计、制造和测试仍然非常复杂,没有哪家公司能够独自解决所有挑战,因此整个技术供应链的密切合作至关重要。”

(来源:编译自日经)

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。