大宗商品价格监测周报(1月17日-1月23日)

日期: 2026-01-28来源:金联创

一、能源行业一周综述

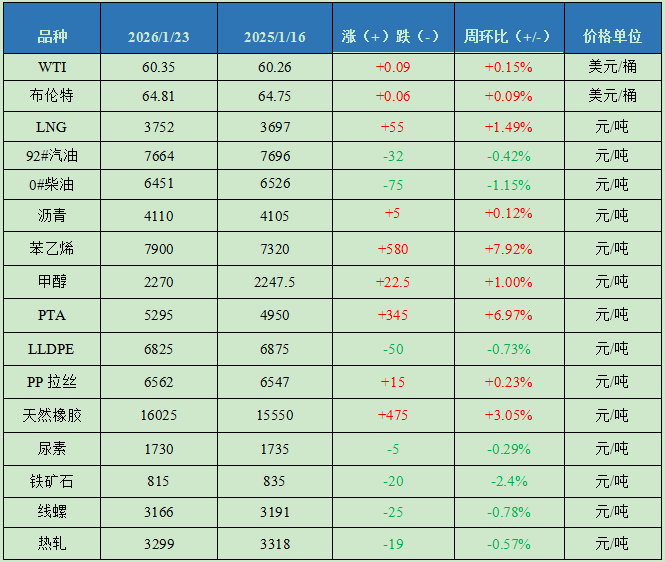

截至1月23日,金联创石油行业价格指数为1511,环比下跌14,国际原油期货区间震荡,国内汽柴油行情承压下探,其余石油品种价格弱势整理。

原油:消息面喜忧参半 国际油价震荡小涨

当周,市场消息喜忧参半,国际油价震荡小涨。中东地缘局势方面,美伊局势紧张一度对油价起到支撑作用,然而在特朗普发布了推迟军事行动的发言后,令油价承压。此外,哈萨克斯坦石油供应减少支撑油价,而委内瑞拉原油供应增加的预期则导致油价承压。OPEC发布的最新月度石油市场报告维持此前对2026年全球石油需求增长的预测。从均价来看,WTI、布伦特原油期货价格为60.35美元/桶和64.81美元/桶,较上一周分别上涨0.15%、0.09%。

LNG:降温降雪提振采暖需求 LNG价格震荡上涨

当周LNG价格震荡上涨。截至1月23日,金联创LNG全国价格指数为3752,环比上涨55点。周内降雪降温提振采暖需求,但前期资源流通不畅,价格涨跌互现;中后期冀鲁苏粤等地补库需求增加,且国际现货价格走高,中石油及中海油资源接连调涨,带动其他接收站及液厂资源价格跟涨。当前海陆价差拉大,液厂价格多有跟涨,不过随价格走高,下游补库需求减少,且有少量终端企业存停工放假预期,市场需求支撑有限,预计下一周LNG价格窄幅上涨,后市上行空间有限。

成品油:下游需求疲软 汽柴油行情承压下探

当周,国际油价呈区间震荡走势,零售价如期兑现上调,且新一轮调价变化率以正向开局,消息面本应形成利好支撑。但受终端需求疲软牵制,叠加北方及沿海等地降雪天气的影响,柴油需求更显低迷。同时,下旬主营单位面临较大出货压力,受多重因素制约,国内汽柴油批发价格持续承压,实盘成交优惠政策灵活宽松。业者入市操作心态谨慎,囤货意愿普遍偏低,市场购销氛围清淡不已。

沥青:成交受寒潮制约 供应与库存双增

当周大范围雨雪天气明显制约沥青需求释放,国内沥青价格指数窄幅收涨。沥青开工率上涨2个百分点至21%,炼厂库存均值涨1个百分点至18%,总量增加约2.1万吨。当周布伦特原油均价64.40美元/桶,稀释沥青升贴水下降1美元/桶至-14美元/桶,稀释沥青现货价涨至4116元/吨,炼厂综合销售收入较上周下降约15元/吨,生产沥青利润跌至-194元/吨,较上一周减少约21元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场震荡走高,截至1月23日,金联创化工行业指数为4836,环比上涨126点。

苯乙烯:华东苯乙烯市场强势大涨

当周国内外装置减停产消息频出,少数大户持续加仓,叠加上游纯苯大幅拉高,商家挺涨心态持续发酵;连番冲高后部分获利盘出逃,市场短暂滞涨整理;临近周末,在部分至印度及欧洲出口成交以及化工商品全线上涨助力下,苯乙烯冲高收尾。截至1月23日,金联创苯乙烯价格指数为7880,环比上涨578点。

甲醇:国内甲醇市场区域走势

当周内地方面,上半周产区行情延续下行走势,下半周西北烯烃工厂加大甲醇外采力度,叠加期货盘面大幅反弹,产区逐步止跌企稳,销区行情陷入僵持整理状态。港口方面,宏观面美欧从对抗加剧到达成框架,叠加基本面下游需求走弱,多空扰动下本周市场先跌后涨。截至1月23日,金联创甲醇价格指数为2150,环比下跌7点。

PTA:国内PTA市场震荡上行

周初基本面变化不大,下游聚酯出台春检计划,市场震荡整理;随着原油价格震荡回升,上游PX连续上涨,成本端刚性支撑明显,PTA期货多头大幅增仓,现货市场出现大幅上行。截至1月23日,金联创PTA价格指数为5295,环比上涨345点;当周及下一周现货报盘参考05合约减65元/吨,主流商谈区间5285-5305元/吨。。

LLDPE:国内PE市场触底反弹

周初随着前期价格的持续拉升,市场炒作积极性减退,中东紧张局势缓和,市场炒作气氛降温,现货高位回落;周三跌幅略有放缓;周四行情企稳并再次反弹,周五大幅拉升。截至1月23日,金联创LLDPE价格指数为6869,环比下跌17点;国产线性主流报价6700-7100元/吨,低端较上一周涨50元/吨。

PP拉丝:国内聚丙烯市场跌后反弹

周初期货涨势乏力,石化企业出厂价格部分下调,现货市场报盘回落;终端维持随用随采模式,需求端对原料价格的边际支撑减弱;临近周末,期货反弹上行,贸易商报盘跟随上移。截至1月23日,金联创PP价格指数为6661,环比上涨30点;PP拉丝运行区间在6450-6700元/吨。

天然橡胶:国内天然橡胶市场先跌后涨

当周基本面驱动不足,行情波动主要跟随商品市场变化。周初行情下跌,中下游客户逢低补货,现货交易量提升;下半周市场情绪扭转,BR橡胶领涨商品市场,天胶市场套利加仓买货,但下游刚需抵触高价,观望居多。截至1月23日,金联创天然橡胶价格指数为16006点,环比上涨285点。

尿素:国内尿素市场窄幅震荡

当周国内尿素市场先僵持松动后窄幅反弹。周初受雨雪天气影响,北方尿素工厂发运明显受阻,且部分区域环保预警管控仍对当地工业开工产生一定抑制;周三开始天气回暖,期货情绪及需求入场带动下,尿素价格出现明显反弹。截至1月23日,金联创尿素价格指数为1723,环比下跌6点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周钢材市场震荡趋弱。下游需求释放不及预期,采购以刚需为主。供给压力仍存,社会库存去化放缓,部分市场出现累库。贸易商降价出货为主,整体成交偏淡。

铁矿石:铁矿石价格震荡下行 交投偏弱

当周国内铁矿石价格偏弱运行。受宏观预期降温影响,黑色系期货震荡下行,市场观望情绪浓厚。部分矿商为规避风险选择适量出货,钢厂亦下调采购价格以补充库存,但实际成交偏淡。进口矿市场价格震荡下行,港口到港量环比减少,然港口库存延续累库趋势。尽管节前钢厂陆续启动补库,但实际采购规模仍较有限,预计下一周矿价或将维持震荡运行。

线螺:市场需求逐渐走低 线螺价格难有提振

当周螺纹钢市场价格先跌后涨。基本面仍处季节性淡季,尽管宏观政策利好持续释放,但终端采购多以小批量、按需为主,未出现集中备货现象。钢厂即期利润仍处低位。市场交易清淡,贸易商以降库回笼资金操作为主,对后市信心偏弱。若需求无显著改善,下一周螺纹钢价格或仍将承压,预计延续弱势震荡态势。

热轧:热卷市场探底回升 淡季成交偏谨慎

当周全国热卷市场探底回升。周初期卷盘面受原料端压制下探,现货市场走势偏弱,下游终端需求疲软,成交清淡。周后期随着期卷止跌翻红,现货市场情绪边际回暖,部分区域试探拉涨,终端仍以按需采买为主。目前热卷产量下降,库存延续去化,供需矛盾有所缓和,叠加宏观强预期支撑,钢价下方存在一定托底力度,然气温走低叠加年关将近,淡季效应持续凸显,预计短期或延续窄幅盘整运行。

金联创大宗商品价格监测周报表