一季度我国物价温和回升 年内有望保持稳中有升态势

日期: 2026-06-22来源:国家发展改革委宏观经济杂志社

2026年一季度,我国物价延续回升态势,CPI同比上涨0.9%,PPI同比降幅收窄至-0.6%。展望全年,预计CPI同比上涨约1.4%,二、三季度为全年运行高点;PPI同比上涨约0.9%,全年呈倒“U”形走势。为保持物价合理回升势头,仍需财政、货币、价格等政策协同发力。

一、一季度物价形势分析

(一)CPI运行情况

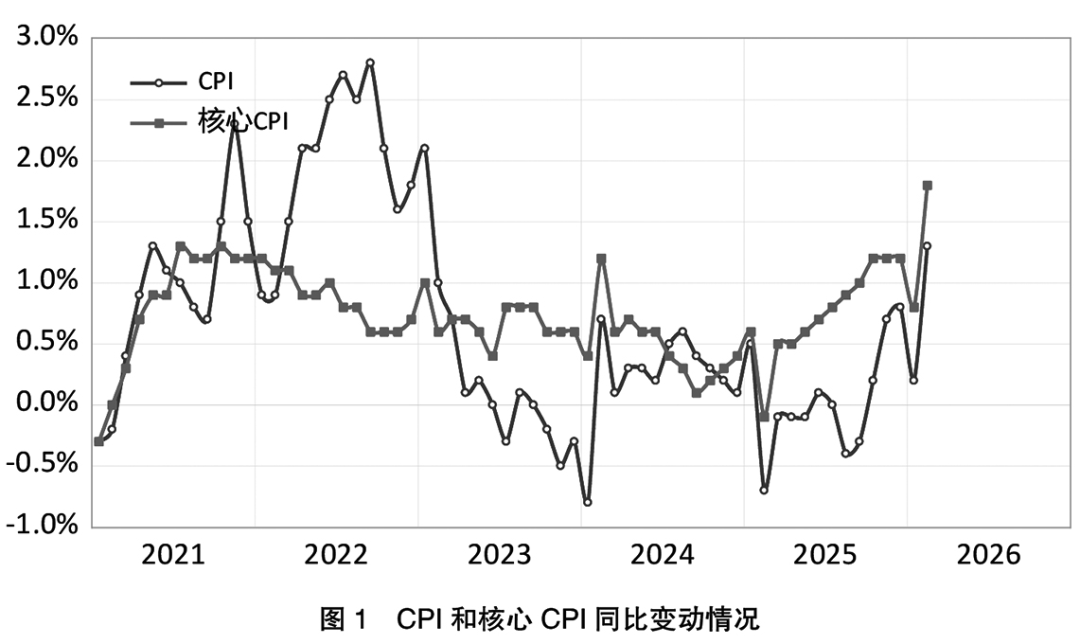

一季度CPI同比上涨0.9%,呈现温和回升态势。八大类商品和服务价格六升二降,居住和交通通信价格有所下降。在CPI同比涨幅中,新涨价因素贡献0.6个百分点,翘尾因素为0.3个百分点。

食品和能源价格上涨。食品价格一季度同比上涨0.4%,其中2月受春节需求带动上涨1.7%,拉动CPI约0.1个百分点;猪肉价格同比下降11.3%,主要受去年高基数影响。3月春节效应消退、天气转暖,鲜菜、畜肉、水产品价格明显回落,食品价格同比涨幅收窄至0.3%。能源价格受国际地缘冲突传导影响显著,3月汽油、柴油每吨分别上调1825元、1785元,国际油价上涨推高3月CPI约0.4个百分点。

核心CPI稳步回升。一季度扣除食品和能源的核心CPI同比上涨1.2%。工业消费品价格稳步上涨,一季度涨幅为2.5%,影响CPI上涨约0.6个百分点,其中国际金价大涨带动黄金饰品价格上涨73.1%。服务价格温和上涨,一季度涨幅为0.8%,影响CPI同比上涨约0.4个百分点。春节消费带动飞机票、旅行社收费、宾馆住宿、在外餐饮和文化娱乐服务价格分别上涨4.5%、2.5%、1.3%、1.3%和0.8%,合计影响CPI同比上涨约0.2个百分点。

(二)PPI运行情况

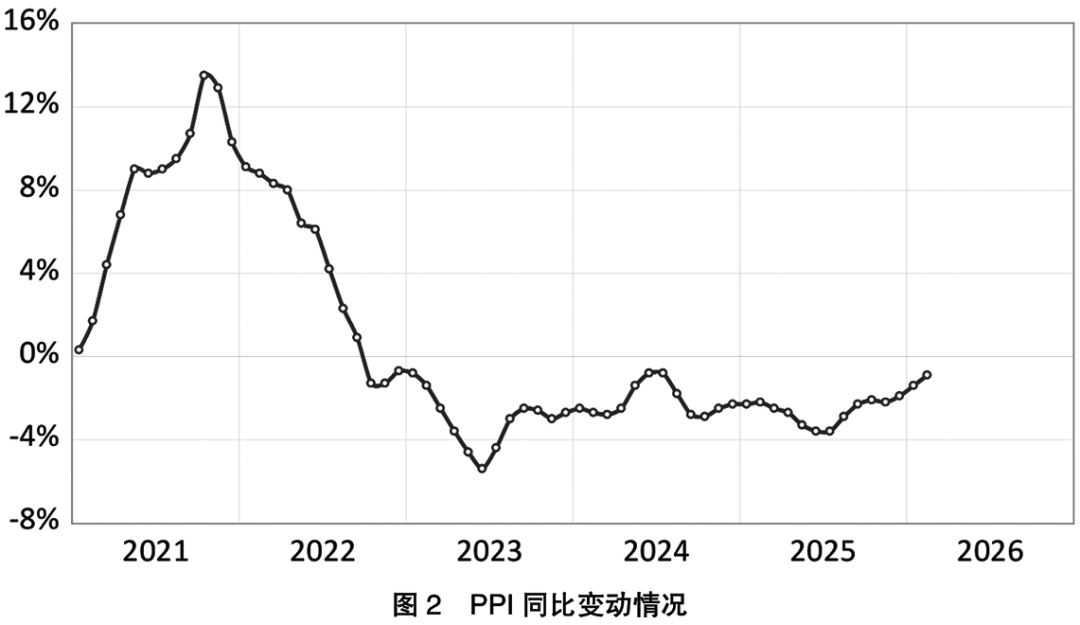

一季度PPI同比下降0.6%,3月PPI同比上涨0.5%,结束了自2022年10月以来连续41个月的负增长。一季度30个主要行业中仅5个行业价格上涨,上涨行业集中在有色金属、烟草、水务等领域。从驱动因素看,新涨价因素贡献0.8个百分点,翘尾因素为-1.4个百分点,价格回升主要依赖当期成本与需求拉动。

房地产链商品价格低位震荡。受房地产市场调整、房价与投资疲软影响,钢铁、水泥、玻璃等地产相关产品价格走低,一季度黑色金属冶炼、非金属矿物制品价格分别下降3.2%、5.1%,成为拖累PPI的主要因素。

能源化工与有色金属价格上涨。国际地缘冲突传导至国内,从2月起石油天然气开采、石油煤炭加工等行业价格环比上涨,3月国际原油价格大涨推动石油链商品价格同比转正,拉动PPI回升约1.6个百分点。人工智能、电子信息产业需求爆发,带动铜、铝等有色金属价格上行,一季度有色金属矿采选业、有色金属冶炼和压延加工业价格分别上涨29.8%、20.5%,合计推升PPI约1.4个百分点。

新兴领域价格持续修复。产能治理与成本推动双重作用下,光伏设备及元器件制造、锂离子电池制造价格同比分别上涨3.0%和0.5%,新能源汽车整车价格降幅收窄。算力需求释放带动光纤制造、电子专用材料制造、外存储设备及部件价格同比分别上涨32.4%、14.3%和20.3%,计算机通信设备制造业价格明显回升。

二、物价全年趋势展望

(一)CPI运行中枢上移

猪周期下半年迎来拐点。能繁母猪存栏量持续下滑,2026年一季度末降至3904万头,为近五年最低。受生猪养殖出栏规律及餐饮消费增速放缓影响,2026年上半年猪价将维持低位,下半年逐步回升,对CPI的拖累显著减弱。

粮食价格震荡上行。国际油价走高推升农资成本,美欧降息释放流动性,弱拉尼娜事件扰动粮食生产,多重因素支撑国际和国内粮价上行。

地缘冲突推动国际油价上行。中东地缘冲突加剧原油供给不确定性,2026年布伦特原油均价预计在75美元/桶左右,较2025年上涨10.3%,带动国内能源价格和CPI上行。

耐用消费品与服务价格上涨动力不足。汽车、家电以旧换新政策效力有所减弱,需求回落对价格形成压制。房地产价格总体延续下行并向房租传导。家庭服务等劳动密集型服务价格受劳动力供给充足影响,上行空间有限。

综上,预计2026年CPI同比涨幅在1.4%左右,较2025年上移1.4个百分点,其中翘尾因素和新涨价因素分别贡献0.4个、1.0个百分点,二、三季度可能为全年运行高点。

(二)PPI或将阶段性转正

地缘冲突带动工业品价格上涨。中东地缘冲突造成国际油价大幅上涨,通过石油化工链和石油替代链拉动我国工业生产价格,3月PPI同比转正,若战争对油价的影响持续,PPI将延续正增长。

全球经济贸易增长放缓。受贸易保护主义抬头及地缘冲突升级等因素影响,全球GDP与货物贸易增速下行,世贸组织将2026年全球货物贸易增长预期大幅下调至0.5%,外需走弱压制工业品价格。

国内有效需求释放空间较大。房地产开发投资、新开工面积降幅有望收窄,制造业投资受需求与盈利约束面临阶段性增速压力,基建投资受地方债务影响兼顾风险防控与发展质效,国内定价工业品价格有待进一步修复。

大宗商品价格延续分化态势。黑色金属受房地产市场影响需求仍疲软,“反内卷”政策下预降价幅度收窄。有色金属价格受AI与绿色转型需求持续拉动。金、银、铜等价格受美联储降息和美元信用受损支撑,2026年预计高位震荡。

综上,预计2026年PPI同比上涨0.9%,较2025年显著收窄3.5个百分点,翘尾因素和新涨价因素分别贡献-0.4个、1.3个百分点。从运行趋势看,一季度为全年低点,二季度和三季度回升至正区间,四季度再度回落,全年呈倒“U”形走势。

三、政策建议

(一)宏观政策加力提效,夯实物价回升基础

货币政策精准发力。实施更为有力的降准降息,将政策利率降至市场利率下方。用好结构性货币政策工具,推动重点领域投资和消费企稳。

财政政策扩围增效。扩大投向保障性住房、老旧小区改造、养老托育设施的专项债规模,拉动钢铁、建材等需求,提振相关行业PPI。优化汽车、家电以旧换新政策,向农村市场倾斜,推动消费补贴从“商品类”向“商品+服务类”延伸,拉动核心CPI回升。

(二)深入整治“内卷式”竞争,规范市场秩序

完善招投标机制。修订储能、光伏等行业招标规则,重视全生命周期度电成本、循环寿命、安全可靠性等质量指标,树立“优质优价”导向。

强化质量安全监管。实施跨部门全链条监管,取缔无资质生产作坊,严查电商平台劣质产品,将退役动力电池禁止用于电动自行车的规定扩展至全轻型车领域。

规范行业账期管理。落实《保障中小企业款项支付条例》,以货物验收为账期起算点,严禁变相延长账期,设定行业账期上限,加大拖欠账款惩戒力度。

(三)供需双向调节,促进房地产市场止跌回稳

优化库存与产能调控。加快地方收储存量商品房,单列考核收储成本与利润。引导房企开发绿色、智能住宅,推动光伏建筑一体化、户用储能配套,协同发展房地产与新能源产业。

释放潜在购房需求。优化核心城市限购政策,对刚需、改善性需求实施差异化信贷。同步降低存量商品房与新房按揭利率。进一步提高公积金贷款额度,降低公积金贷款利率,放宽公积金异地贷款限制。

(四)强化预期引导,推动工资物价良性互动

树立良性通胀理念。明确政策追求的是内需驱动的物价合理回升,而非外部供给冲击型涨价,做好价格预期引导,稳定市场信心。

推动工资合理增长。落实“居民收入增长和经济增长同步”要求,每年调整最低工资标准,幅度不低于上年GDP增速。强化欠薪治理。